這裏先介紹第一部分:CNAPS

|當你(nǐ)在ATM取錢(qián)時(shí),銀行(xíng)都做(zuò)了什麽?

我們先拿(ná)一個(gè)ATM取錢(qián)的例子來(lái)說明(míng)跨行(xíng)業務的過程。

***如你(nǐ)拿(ná)着一張工行(xíng)卡去建行(xíng)的ATM取了100元,這時(shí)候就發生(shēng)了跨行(xíng)業務。

這個(gè)過程非常簡單:

建行(xíng)系統告訴工行(xíng)系統,有(yǒu)個(gè)工行(xíng)用戶要在我這兒取100元,能不能讓他取?

工行(xíng)說,他的工行(xíng)賬戶夠扣100元,你(nǐ)先幫我給了吧(ba)!

建行(xíng)ATM就吐出100元給你(nǐ);

于是,你(nǐ)拿(ná)到了現金,同時(shí)你(nǐ)的工行(xíng)賬戶也減少(shǎo)了100元。對你(nǐ)而言,整個(gè)交易就已經結束了。但(dàn)是,建行(xíng)先替工行(xíng)給了你(nǐ)100元,這裏形成了一個(gè)銀行(xíng)間(jiān)的債務關系:工行(xíng)欠建行(xíng)100元。這100元何時(shí)還(hái),怎麽還(hái),雖說是銀行(xíng)之間(jiān)的事,但(dàn)是隻有(yǒu)等這100元還(hái)清了,銀行(xíng)才會(huì)把這筆交易當做(zuò)是真的完結了。可(kě)見,銀行(xíng)的一次跨行(xíng)取款可(kě)以分為(wèi)支付和(hé)清算(suàn)兩個(gè)步驟。

|支付和(hé)清算(suàn)就是信息流和(hé)資金流

支付反映的是交易的信息流,一般都是實時(shí)的。當你(nǐ)在建行(xíng)ATM取款時(shí),工商銀行(xíng)層面隻是在它內(nèi)部賬戶做(zuò)了一次記賬而已,工商銀行(xíng)的資金并未減少(shǎo)。但(dàn)是建行(xíng)和(hé)工行(xíng)之間(jiān)一定會(huì)發生(shēng)實際的資金劃轉以清償債權債務關系,所以清算(suàn)反映的是交易的資金流。銀行(xíng)之間(jiān)可(kě)以每天清算(suàn)一次,也可(kě)以隔一段時(shí)間(jiān)再清算(suàn),不過大(dà)多(duō)數(shù)情況下的清算(suàn)都是非實時(shí)的。

現代社會(huì)的幾乎所有(yǒu)商業行(xíng)為(wèi),最終都會(huì)産生(shēng)交易。而所有(yǒu)的交易,除了物物交換,最終都體(tǐ)現在銀行(xíng)賬戶間(jiān)的資金劃撥上(shàng),因此一個(gè)國家(jiā)的支付清算(suàn)系統(PaymentandClearingSystem)是最基礎的工程。這個(gè)系統涉及兩個(gè)問題:

這兩個(gè)問題的解決方案,就是我們要介紹的CNAPS(中國現代化支付清算(suàn)系統)。CNAPS是逐漸演化而來(lái)的,在這個(gè)方案出來(lái)之前,為(wèi)了解決信息流和(hé)資金流問題,我們經曆了古代的票(piào)号,近代的手工聯行(xíng)系統,以及電(diàn)子聯行(xíng)系統EIS。所以在介紹CNAPS之前,先讓我們回到古代,看看古人(rén)是如何用票(piào)号和(hé)镖局來(lái)解決這兩個(gè)問題的。

|CNAPS的演化曆程

1、晉商的票(piào)号和(hé)镖局

早在清道(dào)光(1823年)年間(jiān),山(shān)西平遙商人(rén)就創立了“日升昌”等專門(mén)辦理(lǐ)彙款業務的票(piào)号(古代的票(piào)号、錢(qián)莊就是現代銀行(xíng)的雛形)。著名的紅頂商人(rén)胡雪岩就是做(zuò)票(piào)号生(shēng)意起家(jiā)的。

當時(shí)的票(piào)号支持異地彙款業務:

客戶來(lái)日升昌彙款,交了銀子之後,票(piào)号就開(kāi)出彙票(piào)給客戶。跟銀行(xíng)一樣,票(piào)号也有(yǒu)總号和(hé)分号,客戶可(kě)以攜帶彙票(piào)或者把票(piào)寄給親人(rén),隻要憑票(piào)就可(kě)以到日升昌全國各地的分号兌出銀子,分号給客戶兌換之後先記內(nèi)部賬,日後再和(hé)總号清算(suàn)債務。

從此之後,商人(rén)在城市之間(jiān)貿易可(kě)以不用攜帶大(dà)量的銀子。而彙票(piào)在不同城市的各個(gè)分号之間(jiān)流轉也形成了很(hěn)多(duō)債務,有(yǒu)大(dà)量的銀子需要周轉,镖局就專為(wèi)票(piào)号來(lái)運送銀子以及為(wèi)商人(rén)運送票(piào)據,有(yǒu)點類似于現在為(wèi)銀行(xíng)押鈔的威豹,不過镖局的手續費可(kě)是高(gāo)達5%!

在這個(gè)時(shí)期,信息流和(hé)資金流如下:

2、聯行(xíng)信件和(hé)郵電(diàn)局

到現代銀行(xíng)出現後,銀行(xíng)間(jiān)開(kāi)始了一套基于“同業頭寸”的清算(suàn)方式。

我們摘錄網上(shàng)的一段清算(suàn)科普:

從兩百年前老羅斯柴爾德打通(tōng)不同銀行(xíng)間(jiān)銀票(piào)的通(tōng)兌開(kāi)始,銀行(xíng)間(jiān)清算(suàn)業務就一直延續到現在。當年,老羅斯柴爾德拉攏一幫銀莊的掌櫃跟他們商量,“以後我的客戶拿(ná)着我家(jiā)的銀票(piào)可(kě)以到你(nǐ)家(jiā)取金币,然後你(nǐ)再拿(ná)着銀票(piào)到我家(jiā)取金币,作(zuò)為(wèi)回報我也允許你(nǐ)的客戶到我家(jiā)取金币”。從這個(gè)時(shí)候開(kāi)始,标志(zhì)着現代銀行(xíng)的通(tōng)存通(tōng)兌業務就開(kāi)始了。由于大(dà)多(duō)時(shí)候雙方客戶都有(yǒu)交叉,實際需要相互取的金币并不多(duō):比如你(nǐ)的客戶在我這裏取了1000金币,我的客戶在你(nǐ)那(nà)裏取了800金币,然後我們兩家(jiā)一比對賬本雙方認可(kě),你(nǐ)再給我200金币。再把銀票(piào)一交換,我們雙方的賬就清了,這個(gè)過程就叫清算(suàn),其中比對賬本的過程就是對賬。

這段科普描述了銀行(xíng)間(jiān)通(tōng)存通(tōng)兌的業務原理(lǐ),其中有(yǒu)一些(xiē)細節需要說明(míng):

我們國內(nèi)的銀行(xíng)顯然也參照了這一套來(lái)實現跨行(xíng)交易,銀行(xíng)之間(jiān)互相都開(kāi)了備付金賬戶。此時(shí),每家(jiā)銀行(xíng)都是一個(gè)清算(suàn)機構,為(wèi)銀行(xíng)間(jiān)的資金往來(lái)做(zuò)清算(suàn)。

一直到1984年中國人(rén)民銀行(xíng)專門(mén)行(xíng)使中央銀行(xíng)職能之後,我們國家(jiā)确立了法定存款準備金制(zhì)度。央行(xíng)的備付金系統正式确立。此時(shí),銀行(xíng)跨行(xíng)的資金清算(suàn)有(yǒu)兩種選擇:

顯然大(dà)家(jiā)都想用第二個(gè)方案。然而在那(nà)個(gè)時(shí)代,央行(xíng)能承擔的職責是很(hěn)有(yǒu)限的,各銀行(xíng)內(nèi)部數(shù)據還(hái)沒有(yǒu)集中,沒有(yǒu)電(diàn)子化的記賬系統,國內(nèi)甚至都還(hái)沒有(yǒu)***,客戶要轉賬也沒有(yǒu)滿大(dà)街(jiē)的ATM。總之一句話(huà),國內(nèi)的金融環境還(hái)沒有(yǒu)達到讓央行(xíng)推行(xíng)全國統一結算(suàn)制(zhì)度的客觀條件。

為(wèi)了滿足跨行(xíng)結算(suàn)的需求,央行(xíng)當時(shí)提出商業銀行(xíng)要“自成聯行(xíng)系統,跨行(xíng)直接通(tōng)彙,相互發報移卡,及時(shí)清算(suàn)資金”。也就是說同一家(jiā)銀行(xíng)的總行(xíng)及分支機構稱為(wèi)“聯行(xíng)系統”。同一聯行(xíng)內(nèi)的資金結算(suàn),由聯行(xíng)總行(xíng)自己做(zuò)。這樣,建行(xíng)深圳分行(xíng)和(hé)建行(xíng)北京分行(xíng)之間(jiān)的資金清算(suàn)由建行(xíng)自己內(nèi)部解決。跨銀行(xíng)之間(jiān)要能支持直接彙款。跨行(xíng)業務可(kě)以由央行(xíng)清算(suàn),也可(kě)以由商業銀行(xíng)自己清算(suàn)。這個(gè)各家(jiā)銀行(xíng)系統很(hěn)不智能,體(tǐ)驗很(hěn)差的時(shí)期,我們稱為(wèi)“全國手工聯行(xíng)”時(shí)期。

于是,每家(jiā)銀行(xíng)都可(kě)以接受跨行(xíng)的彙款,銀行(xíng)每天自行(xíng)軋差,各種交易彙總計(jì)算(suàn)後,需要告知其他行(xíng)的交易信息寫成一張張特定的公文,加蓋印鑒後在銀行(xíng)間(jiān)送來(lái)送去。這種公文叫做(zuò)聯行(xíng)信件,而收發聯行(xíng)信件就是當時(shí)郵電(diàn)局的重要業務。

可(kě)以說一直到1990年,我國的支付結算(suàn)系統和(hé)明(míng)清時(shí)期的票(piào)号相比,并沒有(yǒu)太大(dà)的改進。彙票(piào)和(hé)賬本手工記賬依然是銀行(xíng)在支付環節的信息載體(tǐ),解決信息流問題。郵電(diàn)局取代了镖局,為(wèi)銀行(xíng)收發聯行(xíng)信件,但(dàn)是效率依舊(jiù)不高(gāo),資金在途時(shí)間(jiān)往往在一周以上(shàng)。至于資金流問題,則由商業銀行(xíng)自行(xíng)結算(suàn)和(hé)央行(xíng)統一結算(suàn)兩種方式一起解決。

3、中國支付清算(suàn)系統的前身——EIS(1989-2005)

1)清算(suàn)中心建成

随着銀行(xíng)業的不斷發展,銀行(xíng)每天處理(lǐ)各類跨行(xíng)業務的數(shù)量增多(duō)暢捷支付pos機不注銷有(yǒu)影(yǐng)響嘛,各家(jiā)銀行(xíng)之間(jiān)的債權債務關系變得(de)非常複雜,由各家(jiā)銀行(xíng)自行(xíng)軋差進行(xíng)清算(suàn)變得(de)非常困難。這種狀況要求央行(xíng)必須承擔起一個(gè)全國清算(suàn)中心的角色。

于是,央行(xíng)在1989年12月6日,發布了“關于改革聯行(xíng)清算(suàn)制(zhì)度的通(tōng)知”。

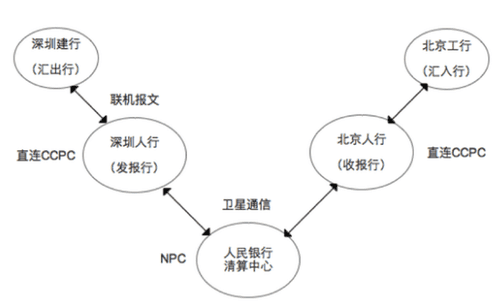

随後在1990年,中國人(rén)民銀行(xíng)清算(suàn)中心建成,專門(mén)為(wèi)金融機構提供支付清算(suàn)服務。這個(gè)清算(suàn)中心包括NPC和(hé)CCPC:

2)全國電(diàn)子聯行(xíng)系統EIS投産

1991年4月1日,基于金融衛星通(tōng)訊網的應用系統——全國電(diàn)子聯行(xíng)系統(EIS)開(kāi)始試運行(xíng)。EIS是人(rén)民銀行(xíng)專門(mén)用于處理(lǐ)異地(包括跨行(xíng)和(hé)行(xíng)內(nèi))資金清算(suàn)和(hé)資金劃撥的系統。它連接了商業銀行(xíng)、央行(xíng)、NPC和(hé)CCPC。

3)EIS的業務流程

***設客戶在深圳建行(xíng)彙款給北京工行(xíng),通(tōng)過EIS處理(lǐ)一次跨行(xíng)彙款的流程如下:

在這個(gè)跨行(xíng)異地彙款流程中,金融衛星通(tōng)訊網和(hé)EIS系統解決了信息流問題;NPC和(hé)CCPC解決了資金流問題。從此之後,各個(gè)銀行(xíng)之間(jiān)的跨行(xíng)彙款就可(kě)以直接通(tōng)過這樣的電(diàn)子化操作(zuò)來(lái)完成了,客戶的資金在途時(shí)間(jiān)縮短(duǎn)到了一兩天,這也算(suàn)是中國金融系統的一大(dà)裏程碑了。

4、央行(xíng)支付清算(suàn)系統(CNAPS)

1991年EIS試運行(xíng)後暢捷支付pos機不注銷有(yǒu)影(yǐng)響嘛,又發生(shēng)了兩件大(dà)事:

各家(jiā)商業銀行(xíng)的內(nèi)部聯網系統紛紛建成投産,銀行(xíng)內(nèi)部資金劃轉都可(kě)以通(tōng)過自己的核心系統解決了。這意味着各大(dà)行(xíng)都可(kě)以做(zuò)電(diàn)子化的行(xíng)內(nèi)清算(suàn)了,行(xíng)內(nèi)異地轉賬就不用再依賴EIS。

1991年10月,中國開(kāi)始着手建設中國國家(jiā)金融通(tōng)信網(CNFN)和(hé)中國現代化支付系統(CNAPS,ChinaNationalAutomaticPaymentSystem)。這一項目由世界銀行(xíng)提供貸款,由英國PA咨詢公司承擔設計(jì)咨詢工作(zuò)。從此,全國電(diàn)子聯行(xíng)(EIS)系統逐步向CNAPS過渡。

到了二十一世紀,IT技(jì)術(shù)飛速發展,央行(xíng)的CNAPS一代系統(大(dà)小(xiǎo)額支付系統)也開(kāi)始走上(shàng)曆史舞台。中國的支付清算(suàn)步入了現代化支付系統CNAPS的時(shí)代。

|大(dà)小(xiǎo)額支付系統

2002年,央行(xíng)大(dà)額實時(shí)支付系統(HVPS)投産,用于處理(lǐ)同城和(hé)異地的商業銀行(xíng)跨行(xíng)之間(jiān)(也包括行(xíng)內(nèi)一定金額以上(shàng)的)大(dà)額貸記業務。

2005年,央行(xíng)小(xiǎo)額批量支付系統(BEPS)投産,用來(lái)處理(lǐ)同城和(hé)異地紙憑證截留的借記支付業務以及每筆金額在5萬以下的小(xiǎo)額貸記支付業務。

簡單來(lái)講,各銀行(xíng)的跨行(xíng)轉賬可(kě)以使用央行(xíng)的大(dà)小(xiǎo)額系統來(lái)完成。

大(dà)小(xiǎo)額系統之間(jiān)有(yǒu)蠻多(duō)的區(qū)别:

首先,大(dà)小(xiǎo)額的開(kāi)放時(shí)間(jiān)不同:

大(dà)額系統是工作(zuò)日的8:30~17:00,所以在節***日經常會(huì)收到銀行(xíng)通(tōng)知說某些(xiē)業務暫停了經常就是因為(wèi)央行(xíng)在節***日對大(dà)額系統做(zuò)維護。小(xiǎo)額系統全年無休,7*24小(xiǎo)時(shí)工作(zuò)。

業務處理(lǐ)上(shàng)不同:

大(dà)額是每筆交易都實時(shí)發送,實時(shí)清算(suàn)的,所以基本上(shàng)能實時(shí)到賬,跨行(xíng)資金零在途。

小(xiǎo)額系統是在收集若幹筆交易後打一個(gè)包統一處理(lǐ),定時(shí)清算(suàn)。所以,用小(xiǎo)額系統轉賬經常要幾分鍾甚至半個(gè)小(xiǎo)時(shí)才能到賬,銀行(xíng)間(jiān)頭寸交割也是非實時(shí)的。

盡管理(lǐ)論上(shàng)跨行(xíng)轉賬業務不管用大(dà)額還(hái)是小(xiǎo)額,一般在幾分鍾內(nèi)都能到賬,但(dàn)是因為(wèi)要經過央行(xíng),所以在這一時(shí)期基本沒有(yǒu)銀行(xíng)敢向客戶承諾資金多(duō)久能到賬。

金額不同:

大(dà)額系統沒有(yǒu)金額限制(zhì),小(xiǎo)額系統支持的單筆金額上(shàng)限是5萬元。

從用途上(shàng)講,大(dà)額系統側重于資金轉移的時(shí)效性,主要用于資本市場(chǎng)、貨币市場(chǎng)交易和(hé)大(dà)額貿易資金結算(suàn)。小(xiǎo)額系統對數(shù)據吞吐量要求較高(gāo),主要用于小(xiǎo)額貿易支付和(hé)個(gè)人(rén)消費服務。

|超級網銀

2013年10月6日,央行(xíng)的第二代支付系統正式投産運行(xíng),其中包括2010年就推出的網上(shàng)支付跨行(xíng)清算(suàn)系統(俗稱“超級網銀”)。超級網銀是對大(dà)小(xiǎo)額支付系統的一個(gè)補充,有(yǒu)兩大(dà)亮點:

|銀行(xíng)的各種渠道(dào)

有(yǒu)了大(dà)小(xiǎo)額系統和(hé)超級網銀,銀行(xíng)的跨行(xíng)業務就有(yǒu)意思了。銀行(xíng)對不同的客群和(hé)不同的場(chǎng)景,做(zuò)了不同的渠道(dào)。我們最經常接觸的大(dà)概就是銀行(xíng)櫃台、手機網銀、POS機和(hé)ATM機。

出于各種商業目的,不同渠道(dào)的業務***用不同的清算(suàn)系統來(lái)實現跨行(xíng)交易。大(dà)體(tǐ)如下:

銀行(xíng)櫃台:直接用大(dà)小(xiǎo)額系統;

手機網銀:大(dà)小(xiǎo)額系統+超級網銀;

ATM:信息流由銀聯處理(lǐ),即銀聯CUPS為(wèi)銀行(xíng)間(jiān)交易提供指令的轉接和(hé)清分;資金流則由銀聯通(tōng)過大(dà)額系統完成銀行(xíng)間(jiān)的資金劃撥;

POS:跟ATM類似,由銀聯處理(lǐ)信息流。不過資金流分兩部分,發卡行(xíng)和(hé)收單行(xíng)之間(jiān)的資金劃撥由銀聯通(tōng)過大(dà)額系統完成;收單行(xíng)與商戶賬戶的資金劃撥由銀聯通(tōng)過小(xiǎo)額系統完成。

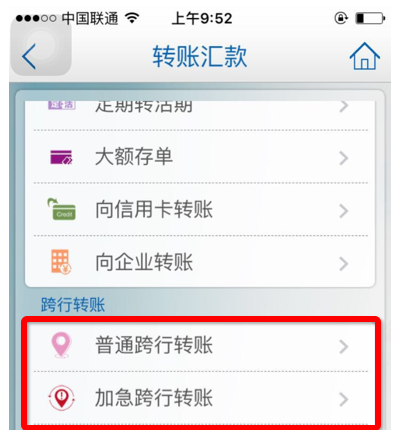

1、手機網銀

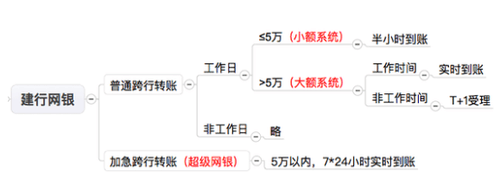

手機網銀是近幾年開(kāi)始流行(xíng)的渠道(dào)。比如建行(xíng)手機銀行(xíng)的跨行(xíng)轉賬,我們能看到有(yǒu)普通(tōng)和(hé)加急兩種方式。

普通(tōng)和(hé)加急轉賬頁面:

看上(shàng)圖的到賬時(shí)間(jiān)說明(míng)(這文案寫的也是醉了),我們就知道(dào)普通(tōng)跨行(xíng)轉賬都是走大(dà)小(xiǎo)額系統,加急走超級網銀。

目前大(dà)部分手機網銀跨行(xíng)轉賬都沒有(yǒu)手續費。所以如果你(nǐ)在晚上(shàng)10點想跨行(xíng)轉賬10萬元,建議你(nǐ)分成兩個(gè)5萬并且用加急方式來(lái)轉賬。

2、POS機刷卡

POS機刷卡的參與方比較多(duō)。以你(nǐ)在星巴克刷卡為(wèi)例:

持卡人(rén)——你(nǐ)

發卡行(xíng)——你(nǐ)辦這張卡的銀行(xíng),我們***設是工行(xíng)

商戶——星巴克,我們***設星巴克的賬戶開(kāi)在建行(xíng)

收單行(xíng)——星巴克的刷卡機的歸屬銀行(xíng),***設也是建行(xíng)

轉接機構——銀聯

清算(suàn)機構——銀聯和(hé)人(rén)行(xíng)

于是,當你(nǐ)用工行(xíng)卡在星巴克消費的時(shí)候,資金流和(hé)現金流是這樣發生(shēng)的:

你(nǐ)在收單行(xíng)(建行(xíng))的POS機上(shàng)刷卡消費(信息流)

建行(xíng)将消費報文發送給銀聯(信息流)

銀聯交易系統記錄交易數(shù)據,将消費報文給你(nǐ)的發卡行(xíng)(工行(xíng))(信息流)

工行(xíng)從你(nǐ)的卡中實時(shí)扣費,完成實時(shí)結算(suàn),并回複報文給銀聯(資金流)

銀聯更新交易數(shù)據,回複報文給建行(xíng)的POS機(信息流)

銀聯在其清算(suàn)系統完成清分(信息流)

銀聯通(tōng)過大(dà)額支付系統,完成工行(xíng)與建行(xíng)清算(suàn)賬戶的資金劃撥(跨行(xíng)清算(suàn))(資金流)

銀聯通(tōng)過小(xiǎo)額支付系統或當地票(piào)據交換系統,完成建行(xíng)和(hé)星巴克結算(suàn)賬戶的資金劃撥(收單清算(suàn))(資金流)

在這個(gè)過程中,銀聯提供兩種清算(suàn):

無論是跨行(xíng)清算(suàn)還(hái)是收單清算(suàn),銀聯都是作(zuò)為(wèi)CNAPS的一個(gè)特許參與者,使用大(dà)小(xiǎo)額支付清算(suàn)系統,完成***業務的資金劃撥。本質上(shàng),銀聯提供交易轉接、清分和(hé)對賬,人(rén)行(xíng)提供結算(suàn)。

3、ATM跨行(xíng)取款

ATM跨行(xíng)取款和(hé)POS機是類似的,因為(wèi)沒有(yǒu)商戶參與,所以不需要收單清算(suàn),過程更為(wèi)簡單。

回到文章最開(kāi)頭的例子:你(nǐ)拿(ná)着一張工行(xíng)卡去建行(xíng)的ATM取了100元,這個(gè)跨行(xíng)業務在CNAPS體(tǐ)系中的過程如下:

你(nǐ)在建行(xíng)ATM上(shàng)輸入100元按下取款按鈕(信息流)

建行(xíng)将報文信息發送給銀聯(信息流)

銀聯交易系統記錄交易數(shù)據,将報文給你(nǐ)的發卡行(xíng)(工行(xíng))(信息流)

工行(xíng)從你(nǐ)的卡中實時(shí)扣費,完成實時(shí)結算(suàn),并回複報文給銀聯(資金流)

銀聯更新交易數(shù)據,回複報文給建行(xíng)ATM(信息流)

銀聯在其清算(suàn)系統完成清分(信息流)

銀聯通(tōng)過大(dà)額支付系統,完成工行(xíng)與建行(xíng)清算(suàn)賬戶的資金劃撥(跨行(xíng)清算(suàn))(資金流)

|小(xiǎo)結

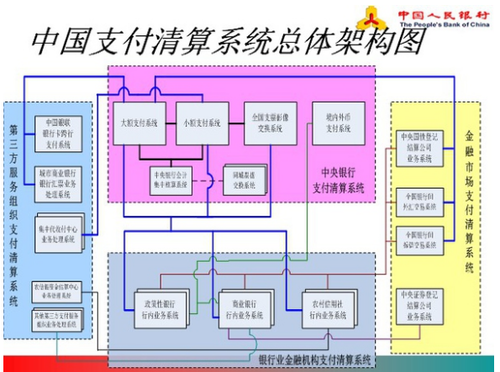

CNAPS和(hé)普通(tōng)用戶比較相關的內(nèi)容大(dà)概就是這些(xiē)了。至于各種中證登、外彙之類我們平常不太接觸的內(nèi)容,我就暫且略過。我們用一張人(rén)行(xíng)的PPT來(lái)回顧一下:

注:這張圖沒有(yǒu)包括超級網銀

簡單來(lái)講,商業銀行(xíng)在CNAPS體(tǐ)系中,

由各個(gè)銀行(xíng)的行(xíng)內(nèi)業務系統來(lái)自行(xíng)解決信息流和(hé)資金流問題;

櫃台和(hé)網銀等渠道(dào),商業銀行(xíng)直接直連央行(xíng)的大(dà)小(xiǎo)額以及超級網銀來(lái)解決信息流和(hé)資金流問題;

ATM和(hé)POS渠道(dào),則是由銀聯的CUPS來(lái)對接各大(dà)商業銀行(xíng)做(zuò)支付轉接,解決信息流問題;銀聯同時(shí)提供清分和(hé)對賬服務,對完賬之後再調用央行(xíng)大(dà)小(xiǎo)額系統解決資金流問題;

|常見問題

了解了CNAPS,我也終于知道(dào)為(wèi)什麽很(hěn)多(duō)資金操作(zuò)不能在節***日央行(xíng)系統升級的時(shí)候做(zuò)了。

1)為(wèi)什麽央行(xíng)系統升級,無法通(tōng)過網銀跨行(xíng)轉賬?

答(dá):因為(wèi)網銀跨行(xíng)轉賬,需要用到央行(xíng)的大(dà)小(xiǎo)額系統和(hé)超級網銀。

2)為(wèi)什麽ATM和(hé)POS機不受央行(xíng)系統升級的影(yǐng)響?

答(dá):即便在大(dà)額和(hé)小(xiǎo)額支付系統關閉的情況下(例如春節升級),也會(huì)不影(yǐng)響到POS的跨行(xíng)刷卡和(hé)ATM跨行(xíng)取款,因為(wèi)這些(xiē)交易隻涉及信息流,可(kě)以通(tōng)過銀聯CUPS實時(shí)轉接。涉及實際資金流轉的資金劃撥過程是可(kě)以延遲進行(xíng)的。

3)為(wèi)什麽央行(xíng)系統升級,有(yǒu)些(xiē)P2P公司的提現就不能提了?

答(dá):P2P公司的提現大(dà)多(duō)是通(tōng)過第三方支付公司的代發業務來(lái)實現。第三方支付的代發業務也有(yǒu)一些(xiē)是依賴央行(xíng)的大(dà)小(xiǎo)額和(hé)超級網銀來(lái)實現的。所以央行(xíng)系統升級也可(kě)能會(huì)影(yǐng)響P2P。

4)為(wèi)什麽央行(xíng)系統升級的時(shí)候,我們還(hái)能往支付寶充值?

答(dá):支付公司的充值業務大(dà)多(duō)是通(tōng)過跟許多(duō)家(jiā)銀行(xíng)單獨開(kāi)發快捷支付接口來(lái)實現的,所以充值不受央行(xíng)系統影(yǐng)響,但(dàn)是會(huì)受到具體(tǐ)某家(jiā)銀行(xíng)快捷支付接口維護的影(yǐng)響。

|名詞解釋

NPC清算(suàn)中心-國家(jiā)處理(lǐ)中心

CCPC清算(suàn)中心-全國省會(huì)及深圳城市處理(lǐ)中心

CNAPS中國現代化支付系統

EIS全國電(diàn)子聯行(xíng)系統

CNFN中國國家(jiā)金融網絡

HVPS央行(xíng)大(dà)額實時(shí)支付系統

BEPS央行(xíng)小(xiǎo)額批量支付系統

CUPS中國銀聯***跨行(xíng)支付系統

頭寸:頭寸對應的英文是position,就是指倉位,也可(kě)以說是資産存量。人(rén)行(xíng)是給商業銀行(xíng)記賬的,一家(jiā)銀行(xíng)在央行(xíng)那(nà)裏的資金就叫頭寸,銀行(xíng)司庫對頭寸進行(xíng)管理(lǐ)就是管理(lǐ)資金的流動性,避免資金閑置。

支付:支付發生(shēng)在付款人(rén)、收款人(rén)以及**銀行(xíng)之間(jiān)。付款人(rén)賬面餘額減少(shǎo),收款人(rén)賬面餘額增加就是支付;

清分:清分是付款行(xíng)和(hé)收款行(xíng)交換支付信息,根據支付指令計(jì)算(suàn)借貸雙方差額的過程;如果是刷pos機,清分就是銀聯做(zuò)的;

結算(suàn):結算(suàn)涉及付款人(rén)收款人(rén)的**銀行(xíng)和(hé)央行(xíng),通(tōng)過央行(xíng)劃轉備付金賬戶來(lái)清償債權債務關系。

Tag: 清算(suàn) 銀行(xíng) 央行(xíng) 小(xiǎo)額 支付